Кооперативното банкиране се основава на дейности, извършвани от кредитни съюзи, взаимоспомагателни спестовни банки/каси, строителни дружества и кооперации, както и на търговски банкови услуги, предоставяни от взаимоспомагателни организации (като например кооперативни федерации) към кооперативни предприятия.

От 19-ти век, кооперативните банки са важна характеристика на Европейските банков пейзаж. Настоящата обстановка показва, че тази тенденция ще се запази и през 21-ви век, тъй като кооперативните банки изглеждат стабилни и много от тях все повече увеличават пазарните си дялове.

Банковите кооперациите и финансовата стабилност

Европейските кооперативни банки просперират през голяма част от съществуването си, тъй като успяват да преодолеят важни недостатъци на пазара.

Кооперативните банки обикновено имат по-малко стимули да поемат рискове и това

изглежда се потвърждава от опита до сега. Липсата на необходимост да се максимизират печалбите и липсата на много от факторите, които водят мениджърите на търговските банки да поемат риск в краткосрочен план означава, че кооперативните банки имат по-малко мотиви да предприемат рискови начинания. Голяма част от наличните доказателства са в съответствие с това предположение. По време на спестовните и кредитни кризи в САЩ, инвестиционно-държаните спестовни и кредитни асоциации се представят много по-зле, отколкото взаимоспомагателните такива, защото първите са склонни да преследват по-спекулативни цели. По принцип търговките банките са много по-склонни да спекулирта със средствата на вложителите, докато кооперациите обикновено имат клиенти с по-ниска склонност на риск.

Кооперативните банки могат да бъдат по-уязвими към някои сътресения, включително влошаване качеството на кредитите и промените на лихвените проценти, но възможностите за управление на тези уязвимости са по-големи. Старомодното посредничество, което е в основата на дейността на кооперациите спомага за преодоляване на част от тези икономически шокове.

Доказателства за разумната кредитна политика и стабилността на кооперативните банки могат да се видят от следните данни.

Горната таблица показва, че кооперативните банки поддържат по-ниски нива на съотношение кредити/депозити, с което си гарантират сигурност и увереност, че имат достатъчно буфери да посрещнат трудности, свързани с некоректни кредитополучатели.

От посочената информация се вижда, че кооперативните банки са с много добри показатели за собствен капитал, което също спомага за финансовата устойчивост.

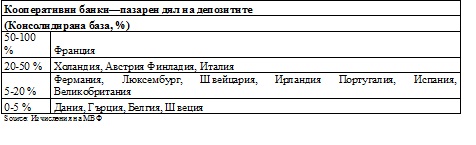

Долните таблици индикират сериозното присъствие на кооперативното банкиране във водещи европейски страни.

От изложените данни се вижда, че в Европа отдавна са прозрели значимостта на кооперативното банкиране. В неговите исторически корени е вклинено желанието на бъде в ползва на потребителя и самоцелната печалба да не бъде водещ фокус. Това е само още един от многото аргументи в полза на възраждането на кооперативното банкиране и у нас.

От изложените данни се вижда, че в Европа отдавна са прозрели значимостта на кооперативното банкиране. В неговите исторически корени е вклинено желанието на бъде в ползва на потребителя и самоцелната печалба да не бъде водещ фокус. Това е само още един от многото аргументи в полза на възраждането на кооперативното банкиране и у нас.